Огляд поведінкових фінансів та фінансів домогосподарств (2016-17)

Ілляшенко, П. (2017)

Поведінкові фінанси: історичний огляд і основні засади.

Вісник Національного банку України, (239), 30-57.

Як свідчать останні дані, ідеологія має вплив на наукові дослідження у сфері економіки. Широкий спектр підходів може сприяти інтелектуальній різноманітності, що в підсумку приведе до прийняття якісніших рішень. Тому написання огляду літературних джерел щодо поведінкових фінансів може принести користь широкому колу читачів, тим більше, що сама сфера поведінкових фінансів уже перетворилася на складну систему суміжних, але різних підгалузей і сягнула стадії, коли вона може формувати політичні рішення. Даний огляд відрізняється від інших тим, що в ньому зосереджено увагу на історичному розвитку цієї сфери та її психологічних засадах. Огляд психологічних засад необхідний для оцінки переваг поведінкового підходу і розуміння його обмежень, у той час як навіть короткий історичний екскурс допоможе знайти переконливі аргументи проти примітивної дихотомії між поведінковими і класичними фінансами.

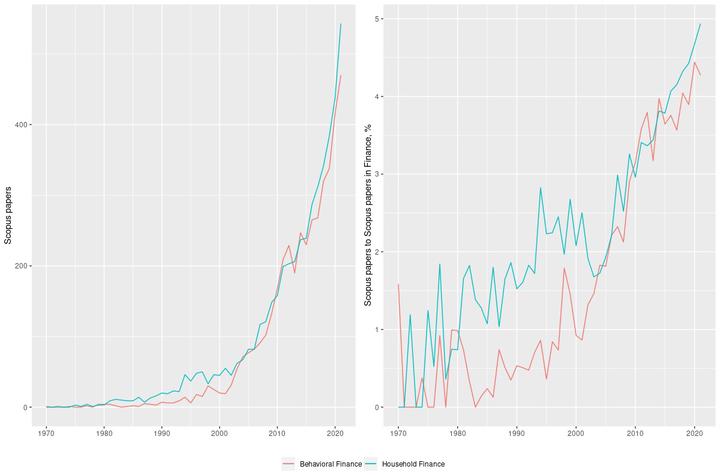

Ілляшенко, П. (2017)

Поведінкові фінанси: інвестиції домогосподарств та прийняття рішень про позички.

Вісник Національного банку України, (242), 31-52.

Поведінкові фінанси ще й досі сприймаються як сфера, присвячена виключно вивченню формування цін на фінан-сові активи та поведінки приватних інвесторів. Це трактування значною мірою є оманливим, тому що в ньому не враховано постійно зростаючого масиву емпіричної роботи у сфері фінансів домогосподарств – підгалузі поведін-кових фінансів, яка стосується інвестицій та запозичень домогосподарств. Приділяючи особливу увагу питанню недостатнього рівня заощаджень, участі й диверсифікації, а також помилкам у виборі боргових контрактів та в управлінні борговими зобов’язаннями, автор ставить за мету ознайомити широкий загал з останніми досліджен-нями у сфері фінансів домогосподарств. Даний огляд відрізняється від уже існуючих тим, що зосереджується на сукупності невзаємовиключних пояснень спостережних явищ, у тому числі пояснень, запропонованих прихильника-ми поведінкових та неокласичних фінансів. Крім того, особливий наголос робиться на виборі між іпотечними кре-дитами з фіксованою та плаваючою ставками, враховуючи їхню важливість для макрофінансової стабільності. У статті також обговорюються свідчення того, що фірми усвідомлюють поведінкові слабкості населення та охоче використовують їх на свою користь.